Especialistas apontam riscos e vantagens de comprar ou alugar imóvel

MARIA CECILIA MACIEL

COLABORAÇÃO PARA A FOLHA

Alugar ou comprar um imóvel envolve muitas variantes e requer uma ampla análise. Além dos processos administrativo e jurídico, é preciso ter em mente algumas questões.

O imóvel se adequa às suas necessidades e à sua renda? Nos próximos anos, há alguma possibilidade de você mudar de cidade, Estado ou país? Se precisar vender a casa enquanto paga as parcelas, consegue recuperar o valor investido? As prestações ou o aluguel são muito salgados e consumirão gastos com lazer, bem-estar e qualidade de vida? O local é apropriado, vai valorizar?

"Não pode ser uma decisão por impulso, é preciso se informar e buscar orientação",diz José Augusto Viana, presidente do Creci (Conselho Regional de Corretores de Imóveis). Veja nesta página a opinião dele e de mais nove especialistas no assunto.

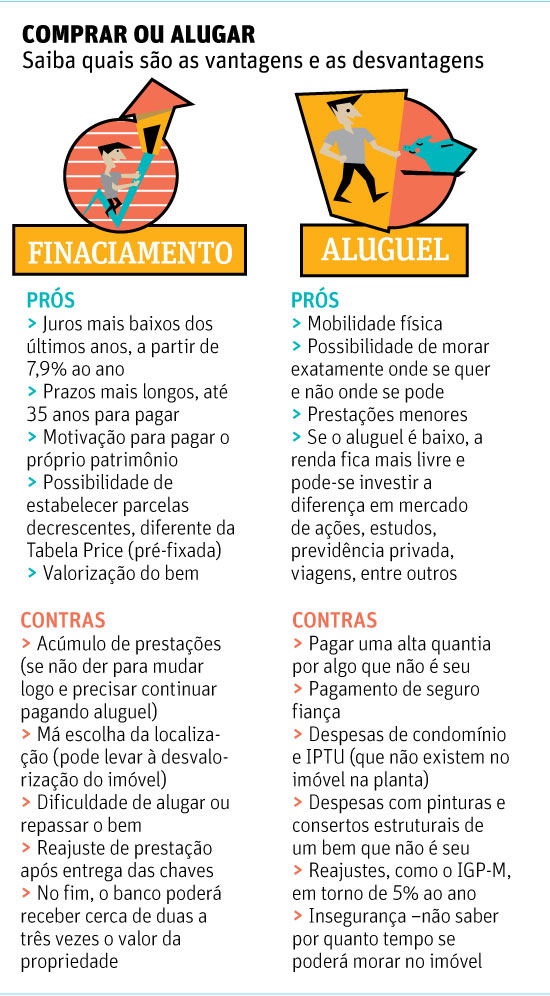

| Editoria de Arte/Folhapress | ||

|

JOSÉ AUGUSTO VIANA

Presidente do Creci (Conselho Regional de Corretores de Imóveis

"O dinheiro investido em imóveis pode render 12% ao ano, mais a valorização do local, que varia de caso a caso. É um ótimo investimento na comparação com os demais. A renda é superior aos juros e ainda tem a valorização. Se a pessoa tem condições de investir e tem uma boa renda, o ideal é comprar um apartamento de R$ 200 mil a R$ 250 mil, mais populares, em boa localização. São imóveis escassos para aluguel e alcançam rendimentos altíssimos. Imóveis de valores mais altos são mais difíceis de alugar."

JOSÉ DUTRA VIEIRA SOBRINHO

Conselheiro do Corecon (Conselho Regional de Economia de São Paulo)

"Nos três últimos anos, a valorização do imóvel financiado foi brutal. Acredito que muitos que optaram pelo aluguel, nesse tempo, tenham se arrependido. As taxas nunca foram tão baixas e os prazos nunca foram tão longos para financiar um imóvel, chegando, agora, a 35 anos. Além disso, há a motivação do patrimônio: o que a pessoa está pagando é dela, não é um dinheiro perdido. Mas é preciso analisar a situação, principalmente se a opção for pela compra na planta e o primeiro bem do comprador. Se ele está no aluguel e tem dívidas, é preferível comprar um imóvel pronto, já que poderá usufruir imediatamente do negócio, seja morando ou alugando o imóvel."

JOSÉ URBANO DUARTE

Vice-presidente de governo da Caixa Econômica

"O financiamento permite antecipar a realização de uma necessidade ou de um desejo. A taxa de juros é o custo desta antecipação. Quanto menores os juros, melhor, sob o ponto de vista de quem está se valendo da alternativa do financiamento. No caso do financiamento imobiliário, a taxa de juros é a menor do sistema nos últimos anos. E os prazos, os maiores. E ainda há a forma como a prestação é calculada e cobrada. Ela decresce na medida que o tempo vai passando, comprometendo cada vez menos o orçamento do cliente, da família. O momento é favorável, e os clientes têm se valido disto. Em 2012, por exemplo, eles deverão financiar compras de seus imóveis numa escala superior a 25% do que foi feito em 2011. Juros menores e prazos maiores permitem realizar aquela necessidade comprando imóveis melhores e/ou em condições mais vantajosas."

FLÁVIO PRANDO

Vice-presidente de habitação do Secovi-SP (sindicatp de habitação)

"Os imóveis tiveram uma valorização importante que tem mais a ver com uma recuperação do que, propriamente, com a alta de preços. Houve uma estagnação entre o final da década de 1990 e no período de 2006/2007, na cidade e região metropolitana de São Paulo, quando os valores ficaram muito aquém da inflação. Agora, atingiram um patamar adequado e a tendência é uma valorização de 5% a 10%. Temos uma cidade onde a matéria-prima dos lançamentos imobiliários, que são os terrenos, é extremamente escassa. E há a questão do zoneamento, que desde 2003 tornou-se muito mais restritivo, o que reduz o potencial construtivo nesses terrenos. Consequência: a oferta de imóveis em São Paulo é inferior à demanda, o que gera uma pressão permanente nos preços, especialmente nos bairros mais procurados --aquele anel em volta do centro, que compreende Jardins, Itaim, Pinheiros, Brooklin, Vila Olímpia etc. Com a escassez de terrenos baldios, qualquer novo empreendimento paga um preço muito alto para remover a construção já existente, demolida e não aproveitada, para a obra partir de um espaço limpo. Resumo da história: no ponto de vista do Secovi, tendo oportunidade e valor de entrada (que está bastante reduzido, entre 10% e 15%), vale muito a pena financiar um imóvel com juros menores e prazos maiores. Dessa forma, o valor do financiamento se assemelha ao valor do aluguel. É mais inteligente comprar, pois o financiamento acaba e o imóvel valoriza."

ALEXANDRE N. SOARES

Advogado, responsável pelo escritório da ABMH (Associação Brasileira dos Mutuários da Habitação) em São Paulo

"Não há como se afirmar 'a priori' se é mais vantajoso alugar ou financiar. Existem muitas variáveis envolvidas (taxa de juros aplicada no contrato de financiamento, valor da locação, renda familiar, disciplina e controle de gastos etc). No entanto, na maioria dos casos, se a família for disciplinada e conseguir poupar, mesmo que more num imóvel locado --com valor condizente com a sua renda--, talvez torne-se mais vantajoso aguardar para comprar à vista o sonhado imóvel próprio, mesmo tendo em vista a queda acentuada da taxa de juros. Depende do caso concreto."

SAMY DANA

Professor da Escola de Economia da FGV-SP (Fundação Getulio Vargas)

"Comprar um imóvel ou continuar pagando aluguel? Esse é o dilema de muitos brasileiros. Porém, essa decisão precisa ser tomada depois de uma ampla análise. O corte das taxas de juros cria um benefício que deve ser dividido entre consumidores e construtoras. A forma que as construtoras têm para se apropriar desse benefício é através do aumento dos preços dos imóveis, propagandas e um batalhão de corretores tentando fazer o consumidor acreditar que a oportunidade é 'única'. Vale lembrar que quanto mais os preços aumentarem, menor será a 'fatia' que sobra para o consumidor. Se for comprar um imóvel, tenha certeza que o preço que está pagando é razoável, não se deixe levar por impulso ou pelas aparentes barganhas em taxas. Tome cuidado para não deixar sua parte do bolo nas mãos do faminto setor imobiliário. Exemplo prático para uma pessoa que pretende comprar um imóvel de R$ 450 mil e tem R$ 180 mil de entrada e, por enquanto, paga aluguel no valor de R$ 1.500. Há duas opções: 1) A primeira é aplicar os R$ 180 mil no Tesouro Direto e fazer aplicações mensais de R$ 1 mil durante todo o período. Após os 30 anos, ela terá R$ 2,008 milhões. 2) A outra opção teria sido dar a entrada de R$ 180 mil e financiar os R$ 270 mil restantes. Durante 30 anos, essa pessoa terá que pagar R$ 2.500 ao mês para ter o imóvel. Ao final do período, o imóvel será seu e lhe custará R$ 900 mil."

JOÃO DA ROCHA LIMA JUNIOR

Professor titular de Real Estate da USP (Universidade de São Paulo)

"A taxa de juros dos financiamentos estão acima da taxa referencial de juros. Enquanto você pode financiar a compra de um imóvel à taxa de 9,5% ano + TR, o que, na média pode representa um custo do financiamento de 10 a 11% ano, a renda de aplicações conservadoras pode estar no limite do CDI, que é de 8,5%. E caindo. Lembre que esses 8,5% devem ser cortados de 22,5% de imposto sobre a renda, resultando em 6,59%, dos quais ainda se extrai 1 ponto para administração se se tratar de aplicação em fundo de investimento. Então, aplicar recursos a 5,6% liquido anual contra financiamento a 11% não tem sentido. Se adicionarmos o custo do aluguel, na solução não comprar, retiramos mais alguns pontos dos 5,6% ano, ou eventualmente toda a renda líquida será consumida no pagamento do aluguel. Se o investidor tem recursos líquidos e precisa da residência, deve comprar. As aplicações para alugar imóveis residenciais representam pagar preço no auge do mercado, esperando uma renda que pode girar ao redor de 7% ano, com 27,5% de imposto sobre a renda, o que resulta líquido pouco mais de 5%, fora o custo dos vazios. Já aplicações em imóveis comerciais de alta qualidade abrigados em fundos imobiliários pode render ao redor de 8,5% ano, já descontados os custos de administração e as flutuações com vazios. A renda dos FII (Fundo de Investimento Imobiliários) é isenta de imposto sobre a renda para a pessoa física em situações particulares."

CLAUDIO BORGES

Diretor de crédito imobiliário do Bradesco

"Fiz um comparativo entre duas situações: um cliente comprando um imóvel de R$ 200 mil, financiando R$ 160 mil em 360 meses, e a hipótese desse mesmo cliente alugar um imóvel de R$ 200 mil, pagando um aluguel mensal de 0,8% do valor do bem. A primeira prestação do cliente (R$ 1.733) está muito próxima do valor do aluguel, porém no decorrer do tempo ela vai caindo e ao final de 30 anos, mesmo com uma TR estimada em 0,4% ao mês, o cliente concluirá o pagamento de sua prestação na ordem dos R$ 542. Ao contrário da prestação do crédito imobiliário, o aluguel sobe anualmente pelo IGP-M cumulativamente. Considerando um IGP-M conservador, de 5% a.a., verificamos que o aluguel, que era inicialmente de R$ 1.600, com o reajuste anual captalizado, chega ao final de 30 anos na ordem de R$ 6.915. O segundo sonho de uma pessoa que está financiando um imóvel numa faixa etária média de 35 anos, ao final dos 30 anos de financiamento, é estar aposentada. Pela realidade brasileira, a expectativa é que ela tenha uma renda comparativa ao se aposentar muito menor que a sua renda atual. Neste caso, a prestação do crédito imobiliário reduzindo-se ao longo do tempo atende essa necessidade de um custo menor de moradia, pois na medida que o tempo vai passando, sua prestação vai se tornando cada vez menor. No aluguel, a curva é inversa, o que vai impactar numa redução contínua da capacidade de poupança e de se preparar para a aposentadoria. Considerando um financiamento de R$ 160 mil, taxa de juros de 9,5%, a.a. + TR de 0,04% ao mês, ao final de 30 anos o cliente terá desembolsado a quantia de R$ 433.911. Para quem pagou o aluguel de um imóvel de R$ 200 mil, ao final de 30 anos, terá desembolsado a importância de R$ 1,27 milhão, ou seja, o valor equivalente a três financiamentos imobiliários e ainda não terá a propriedade do bem. Ao pagar uma prestação de crédito imobiliário, o cliente faz um investimento em um bem que um dia será seu."

ROSELI HERNANDES

Diretora comercial da Lello Imóveis

"É preciso fazer contas para ver o que é mais vantajoso. Analisar o que você tem de capital e investigar se vale a pena aplicar ou dar entrada num financiamento imobiliário. Tenho clientes que compraram um imóvel na periferia e se mantiveram em outro alugado, num bairro mais nobre, por estarem mais próximos de trabalho, facilidades e família. O sonho da casa própria foi realizado, sem, necessariamente, a família ter de morar nele. E a nova lei do inquilinato garante menos conflitos. O inquilino procura ser respeitador, até porque hoje ele tem mais garantias, e o proprietário, por sua vez, tem interesse de manter o bom inquilino. Por outro lado, na compra, há dois tipos de financiamento: na planta, onde o comprador tem as parcelas semestrais, mas só começa a pagar o financiamento nas chaves --uma compra mais de impulso-- e com o imóvel pronto, em que ele é obrigado a estar mais preparado, pois tem que ter, no mínimo, 20% do valor do bem para dar de entrada. Em compensação já pode se beneficiar imediatamente da sua compra."

JOSÉ PEREIRA GONÇALVES

Economista e especialista em mercado imobiliário

"A casa própria é a principal transação feita durante toda a vida. Por isso é importante que a decisão seja tomada considerando todos os aspectos para que o sonho não venha a se tornar um pesadelo. Antes de comprar é fundamental ter certeza de que a possibilidade de haver mudança para outro local, motivada por emprego ou outra decisão qualquer, é mínima. Se existir essa possibilidade, o mais recomendável é alugar, pois a compra requer um investimento muito elevado. Se a decisão for pela compra, é importante ter certeza de que o imóvel atende suas necessidades de tamanho, aspirações e se está bem localizado. Na compra em que se dispõe de recursos, deve-se avaliar o montante necessário para ser à vista: sobrará dinheiro para atender uma emergência? Há recursos suficientes para cobrir todos os custos com a mudança, realizar reforma, comprar os móveis necessários, pagar os impostos devidos na transação?

Na compra com financiamento, é preciso considerar a taxa de juros razoável e o prazo contratado). Em relação a isso, vale refletir se compensa um prazo muito longo. Na maioria das situações, o prazo deve ser encarado como uma forma de obter uma prestação que naquele momento caiba na renda sem deixar o comprador muito sufocado. Ao longo do tempo, ele poderá realizar amortizações e reduzir esse prazo, pois durante esse tempo ele acumulará poupança ou, dependendo da operação, poderá utilizar recursos de sua conta do FGTS para realizar essa amortização. Vale destacar que o aluguel é uma despesa que a pessoa tem por estar utilizando um imóvel que não é de sua propriedade. A prestação, por sua vez é um investimento que a pessoa faz para adquirir um bem. O financiamento é uma forma de a pessoa antecipar a compra de um bem cuja aquisição à vista exigiria um prazo muito longo de poupança."

+ Livraria

")

- Livro traz poemas curtos em japonês, inglês e português

- Conheça o livro que inspirou o filme "O Bom Gigante Amigo"

- Violência doméstica é tema de romance de Lycia Barros

- Livro apresenta princípios do aiuverda, a medicina tradicional indiana

- Ganhe ingressos para assistir "Negócio das Arábias" na compra de livro

Publicidade

Publicidade

Publicidade