Com mercado mais fraco, confira prós e contras de comprar ou alugar um imóvel

JULIANA SAYURI

DOUGLAS GAVRAS

DE SÃO PAULO

Após um período de crédito farto e condições favoráveis à compra da casa própria, o consumidor se depara com um novo cenário –nem tão adverso, mas com elementos que reforçam um dilema: comprar ou alugar? E se for comprar, financiar agora ou esperar?

No que diz respeito à locação, o cenário é favorável ao inquilino, que tem margem para negociar. Com o estoque de imóveis à venda elevado e o reajuste dos contratos acompanhando a inflação, o proprietário está mais disposto a dar descontos para não deixar o espaço vazio.

Por outro lado, quem tiver dinheiro para comprar uma unidade à vista para morar pode fazer um bom negócio, aproveitando o desaquecimento do mercado. Para o investidor, no entanto, os ganhos estão mais modestos.

No cenário que inclui o parcelamento, os custos têm aumentado. A Caixa, maior financiadora habitacional do país, divulgou na quinta-feira (16) nova elevação na taxa de juros.

Segundo estudo da Proteste (associação de defesa do consumidor), o custo total de um imóvel financiado subiu cerca de 8% em março deste ano em relação a julho de 2014. Para uma unidade de R$ 800 mil na Caixa, por exemplo, é preciso desembolsar R$ 113 mil a mais para quem tem 35 anos e pretende pagar 70% do financiamento em 30 anos.

NA PONTA DO LÁPIS

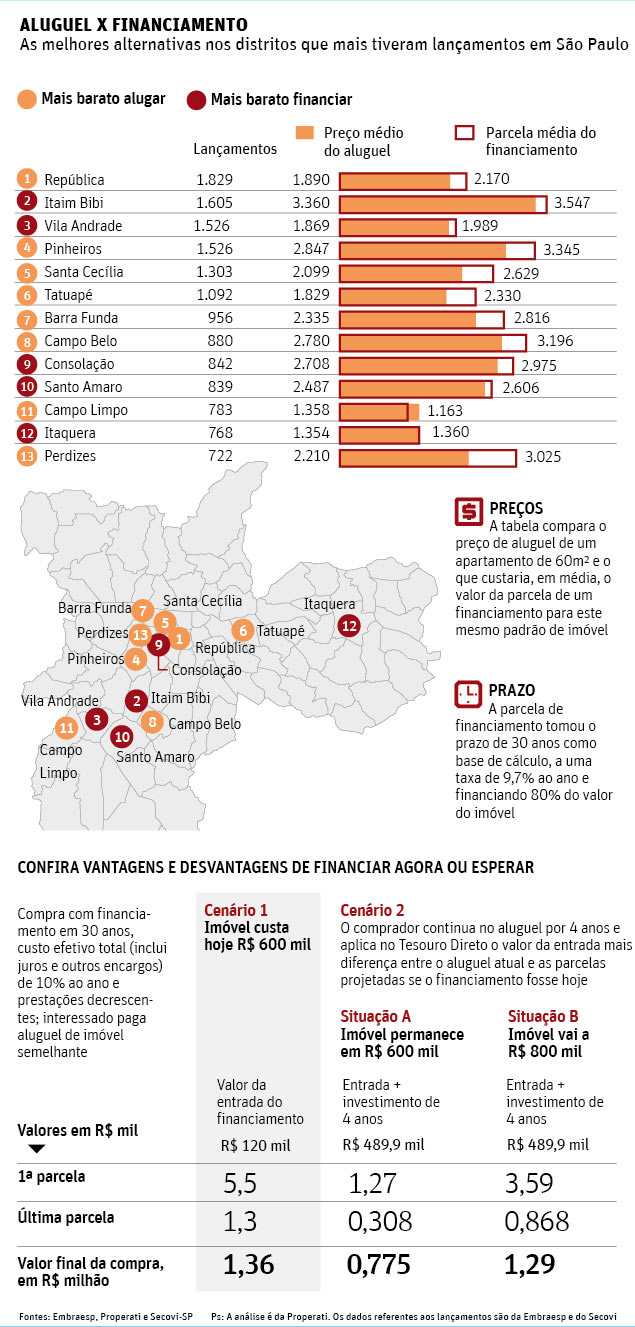

Entre doze distritos com o maior número de lançamentos em São Paulo no ano passado, em oito deles o valor do aluguel é inferior ao da prestação do financiamento.

O levantamento feito pela Properati, plataforma digital especializada em mercado imobiliário, comparou o preço do aluguel atual de um apartamento de 60 m² e o que custaria, em média, a parcela de um financiamento para um do mesmo padrão.

Na República, o líder em lançamentos, com 1.829 unidades em 2014, o preço médio do aluguel (R$ 1.890) de um apartamento de 60 m² fica abaixo da parcela média do financiamento (R$ 2.170). Em Perdizes, o aluguel (R$ 2.210) também é inferior ao financiamento (R$ 3.025).

Ainda que a decisão de compra não se resuma a contas, a perspectiva do valor de um aluguel inferior à da parcela do financiamento traz ganhos se aliada ao investimentos das economias.

Segundo o economista Samy Dana, financiar um imóvel de R$ 600 mil, por exemplo, com 20% de entrada (R$ 120 mil) e 30 anos de prazo, implicaria parcelas iniciais de R$ 5.562 e um valor final de compra de R$ 1,36 milhão.

Por outro lado, continuar no aluguel, equivalente a cerca de R$ 2.408, e investir os R$ 120 mil, renderia outros desdobramentos: em 13 anos, o cliente teria R$ 1,10 milhão, o suficiente para arrematar o imóvel inicial já com a valorização. Em 30 anos, teria R$ 4,09 milhões, podendo escolher um imóvel maior.

"Faz parte da cultura do brasileiro sonhar com a casa própria. Há quem prefira não pagar aluguel, mas o mesmo valor num financiamento. Vale considerar que será por 30 anos, com elevação dos juros e inflação", afirma Carolina Mussi, diretora da imobiliária Lopes.

| Editoria de arte/Folhapress | ||

|

||

+ Livraria

")

- Livro traz poemas curtos em japonês, inglês e português

- Conheça o livro que inspirou o filme "O Bom Gigante Amigo"

- Violência doméstica é tema de romance de Lycia Barros

- Livro apresenta princípios do aiuverda, a medicina tradicional indiana

- Ganhe ingressos para assistir "Negócio das Arábias" na compra de livro

Publicidade

Publicidade

Publicidade