Com regra nova para o financiamento imobiliário, Caixa perde a preferência

DEISE DE OLIVEIRA

EDITORA-ADJUNTA DE IMÓVEIS

A decisão da Caixa Econômica Federal em reduzir o valor máximo para o financiamento de imóveis usados foi um balde de água fria em quem planejava comprar ou vender um. Mas vale lembrar que o banco público não está sozinho nesse mercado.

Agora, na Caixa, o comprador de uma unidade de até R$ 750 mil precisará ter 50% do valor de entrada para crédito pelo SFH (Sistema Financeiro de Habitação), que usa recursos da caderneta de poupança e, em geral, tem as melhores condições. Antes, a parcela a ser financiada era de 80%. No SFI (Sistema Financeiro Imobiliário), com operações acima de R$ 750 mil, o percentual passará de 70% para 40% a partir desta segunda (4).

Simulação feita pelo Canal do Crédito, site que compara os juros do crédito imobiliário, mostra que não vale se submeter à nova regra para financiar pelo banco estatal, que detém 70% do mercado do país e é conhecido por oferecer as melhores condições.

| Folhapress | ||

|

||

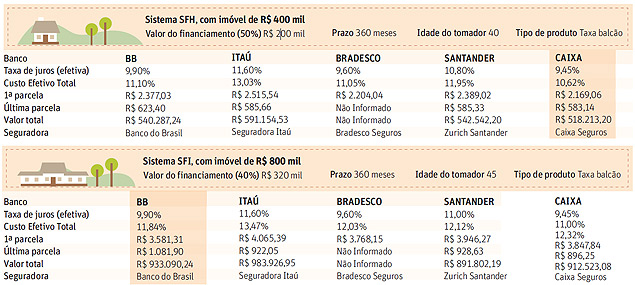

Em um cenário em que o comprador tem 50% para a entrada de um imóvel de R$ 400 mil, pelo SFH, a Caixa tem o melhor CET (Custo Efetivo Total), de 10,62% ao ano. A economia no financiamento, no entanto, é de 4% em relação ao Bradesco, que aparece na sequência com CET de 11,05% ao ano.

"Se considerar a valorização de 6,8% dos imóveis nos últimos 12 meses, mantendo-se essa média, a economia se perde em sete meses", diz Marcelo Prata, presidente do Canal do Crédito. "A diferença é muito pequena para atrelar a compra à Caixa."

O negócio se justifica mesmo que o bolo maior a financiar (com entrada de 20% em um banco privado, por exemplo) resulte em gastos maiores com juros, segundo Prata.

"O cenário é favorável ao comprador mesmo que seja para financiar 80% ou pagar juro maior. Na pechincha, o jogo se equilibra", diz. "Alguém que consiga 20% de desconto está fazendo um ótimo negócio tanto no usado quando no novo em estoque."

Segundo Prata, os bancos privados não devem alterar o percentual de financiamento (LTV), mas há a expectativa de que elevem as taxas de juros para ampliar os ganhos sobre um mercado que a Caixa "deixa de lado" para se concentrar na habitação popular. "Vem aumento de juros pelos bancos privados por aí."

A mudança de foco ocorre ante a forte saída de dinheiro da poupança, principal fonte de financiamento do setor.

"Sem recursos, a Caixa decidiu dividir os ovos da cesta, para trabalhar de maneira mais equilibrada. O dinheiro com problema é o da poupança. O do Minha Casa Minha Vida é do fundo de garantia, que está equilibrado. Daí o foco na habitação popular", diz Rodrigo Luna, presidente eleito da Fiabci/Brasil (Federação Internacional das Profissões Imobiliárias).

+ Livraria

")

- Livro traz poemas curtos em japonês, inglês e português

- Conheça o livro que inspirou o filme "O Bom Gigante Amigo"

- Violência doméstica é tema de romance de Lycia Barros

- Livro apresenta princípios do aiuverda, a medicina tradicional indiana

- Ganhe ingressos para assistir "Negócio das Arábias" na compra de livro

Publicidade

Publicidade

Publicidade