Bancos criam novos planos de financiamento para elevar venda de carro

GILMARA SANTOS

DE SÃO PAULO

A queda na venda de carros nos últimos meses e a restrição ao crédito nos bancos de varejo levaram as montadoras a adotar novas estratégias.

Antecipar prestações reduz custo do financiamento imobiliário

Entre essas estão planos de financiamento com características incomuns, voltados principalmente a compactos, cujo segmento sofre mais em momentos de retração.

A Chevrolet, por exemplo, lançou o plano Tranquilidade, que prevê parcelas relativamente baixas, prazo de pagamento de dois ou três anos e ainda inclui os gastos com revisões do veículo até 40 mil quilômetros. A entrada é a partir de 30% do valor do carro e outros 30% podem ficar para o fim do parcelamento.

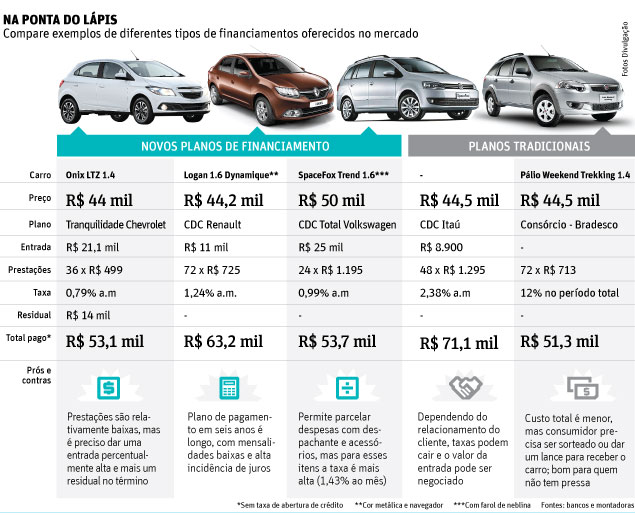

| Editoria de Arte/Folhapress | ||

|

O Banco VW permite flexibilidade no fluxo de pagamento das parcelas, com a possibilidade de programar a quitação das prestações do financiamento de acordo com o orçamento do cliente.

"A pessoa pode pagar menos quando tiver despesas como o IPVA e optar por parcelas maiores em períodos de renda extra, como o 13º salário", explica a gerente de marketing do banco, Renata Giannini. O plano prevê até 15 parcelas com prestações reduzidas, desde que sejam superiores a R$ 99.

Alguns lançamentos têm planos diferenciados. O novo Renault Logan (a partir de R$ 28.990), por exemplo, pode ser adquirido em 72 meses, com entrada de 25%.

"A taxa é a partir de 1,24% ao mês. A ideia não é sufocar o cliente com juros, mas atuar para melhorar as vendas", diz Dominique Signora, diretor-geral da financeira do grupo.

Planos que fogem do padrão ou agrupam diversos outros serviços são tentadores, mas dificultam a comparação de custos com financiamentos tradicionais.

"Até o juro zero requer atenção do consumidor, porque muitas vezes camufla o valor real do carro, que à vista é geralmente ofertado com desconto", diz Samy Dana, colunista da Folha e professor da FGV (Fundação Getulio Vargas).

A ofensiva da indústria para incentivar as vendas fez a liberação de financiamento pelos bancos das montadoras saltar de 53% no ano passado para 60% do total de crédito liberado atualmente para a compra de carro. "A participação maior se deve às taxas subsidiadas", destaca o presidente da Anef (Associação Nacional das Empresas Financeiras das Montadoras), Décio Carbonari.

MAIS PRAZO

Taxas mais baixas e prazo mais longo. Foi a combinação desses fatores que levou a enfermeira Avani Arandas, 33, a trocar o seu Fiat Palio 2006 por um Chevrolet Cobalt 2014.

"Desde abril estava interessada, mas só agora a parcela coube no meu orçamento", diz Avani. É a primeira vez que ela compra um veículo zero-quilômetro.

A taxa que atraiu a enfermeira, de 0,62% ao mês, foi oferecida pelo banco da própria fabricante do veículo, que concedeu prazo de 48 meses para o pagamento e entrada de R$ 14 mil, o equivalente a 30% do valor do bem, adquirido por R$ 44 mil.

Com isso, ela pagará parcelas de R$ 739 e, no fim do contrato, terá desembolsado R$ 5.472 de juros. No banco em que ela tem conta, o mesmo financiamento contaria com parcela maior (R$ 880). No fim do plano o desembolso extra seria de R$ 6.768.

É de olho neste público- que quer trocar de carro, mas que depende de um empurrãozinho financeiro- que os bancos de montadoras estão pautando suas ações. Para atrair clientes e evitar que os veículos fiquem nos pátios aumentando estoques, vale tudo. Juro zero, parcelamento de acessórios e serviços, redução das parcelas e prazo, muito prazo.

O fato é que a venda de veículos novos apresentou retração de 3,3% em outubro na comparação com o mesmo mês do ano passado. Isso é reflexo também da liberação de crédito mais restrita pelos bancos, que viram a taxa média de inadimplência saltar de 2,5% em 2010 para 5,3% em 2012.

O saldo total da carteira de veículos em setembro foi de R$ 231 bilhões, considerando financiamento e leasing para empresas e pessoas físicas, 4,6% menor que no mesmo período no ano passado, segundo dados da Anef (Associação Nacional das Empresas Financeiras de Montadoras).

Diante do cenário de crédito escasso, os bancos de montadoras passaram a assumir o papel de colocar mais dinheiro no mercado.

Até outubro, o banco Volkswagen registrou alta de 4% no número de contratos. Situação semelhante é observada no RCI Brasil, da Renault, com elevação de 9%.

CUIDADOS

As taxas mais atraentes e os prazos mais longos são chamarizes para quem quer comprar ou trocar de carro. Mas como em qualquer transação financeira, é necessária cautela antes de entrar no parcelamento.

O professor Samy Dana alerta que, além da prestação, o comprador terá de arcar com imposto, seguro, manutenção, combustível, estacionamento, entre outros itens, que, somados, podem ter peso significativo no orçamento. Ele estima que um carro de R$ 30 mil gere despesa de utilização de R$ 18 mil em um ano.

MÚLTIPLA ESCOLHA

A escolha do financiamento requer cautela e pesquisa, já que as taxas de juros variam bastante. Entre as opções, o CDC (Crédito Direto ao Consumidor) é o mais procurado. O juro depende do perfil do cliente e da entrada.

"É a melhor opção para quem precisa imediatamente do veículo. A desvantagem é o custo financeiro alto", diz Miguel Oliveira, diretor executivo de estudos e pesquisas econômicas da Anefac (Associação Nacional dos Executivos de Finanças, Administração e Contabilidade).

O leasing deixou de ser a menina dos olhos das financeiras depois que elas tiveram de arcar com IPVA e multa dos compradores. Agora foi definido que essas despesas cabem ao contratante.

Há ainda o consórcio. Nesse, a pessoa entra em um grupo que guarda dinheiro para adquirir o bem, que pode sair por sorteio, lance ou no fim do contrato. Vale para quem não tem disciplina em guardar dinheiro, já que, se fizer aplicação com aportes mensais, não vai arcar com taxa de administração.

+ Livraria

")

- Livro traz poemas curtos em japonês, inglês e português

- Conheça o livro que inspirou o filme "O Bom Gigante Amigo"

- Violência doméstica é tema de romance de Lycia Barros

- Livro apresenta princípios do aiuverda, a medicina tradicional indiana

- Ganhe ingressos para assistir "Negócio das Arábias" na compra de livro

Publicidade

Publicidade

Publicidade

Publicidade